LOOP LEGAL

En su batalla jurídica por evitar ser auditada por el Instituto de Fiscalización Superior del Estado (IFSE), la Universidad Autónoma de San Luis Potosí (UASLP) no ha podido acertar a la estrategia adecuada para lograr que la justicia federal la ampare contra las revisiones del órgano estatal.

Más aún, parece que extravió el rumbo y se le agotaron las ideas al recurrir a medidas que ya demostraron ser un fracaso rotundo.

En específico, los intentos de llevar el asunto a la Suprema Corte de Justicia de la Nación han fracasado rotundamente no una sino un par de veces.

Perdidos los amparos que ha presentado contra los intentos fiscalizadores del IFSE para revisar el manejo de los recursos propios de la UASLP, situación que la universidad rechaza tajantemente, la Oficina de la Abogacía General, a cargo de Urenda Navarro Sánchez, presentó el 15 de enero del año pasado la controversia constitucional 07/2024, contra la presunta invasión de competencias de su Órgano Interno de Control y de la Auditoria Superior de la Federación por parte del IFSE al pretender auditar el manejo de los recursos autogenerados en 2022.

¡Sigue nuestro canal de WhatsApp para más noticias! Únete aquí

Mes y medio después, el 27 de febrero, la ministra Lenia Batres presentó el proyecto de resolución que iba en sentido negativo para la UASLP.

Y es que se planteaba el desechamiento por un "motivo manifiesto e indudable de improcedencia" de la petición, con base en que la UASLP no era un órgano autónomo constitucional y, por tanto, carecía de facultades para presentar una controversia constitucional.

El artículo 105 de la Constitución Política nacional excluye a las universidades públicas de esa atribución, reservada a las instancias federales, las estatales y municipales; a los poderes federales y estatales, y a los órganos constitucionales autónomos.

El proyecto de Lenia Batres se basó en este argumento, señalando que la UASLP no tiene legitimidad procesal para promover la controversia.

Si le reconoce autonomía especial en materia de autogobierno, pero ésta es insuficiente para que que pueda presentar ese medio de impugnación.

La ministra citó otros dos casos en los que universidades públicas hicieron una demanda semejante, que fueron rechazadas con el mismo argumento.

Inconforme con el fallo, la UASLP presentó en abril de 2024 un recurso de reclamación, de nuevo, a la SCJN. El estudio del caso le correspondió al magistrado Alberto López Dayan.

En el documento, al que se le dio el número de expediente 44/2024, la UASLP planteó que la autonomía especial que se le reconoce "podría llevar" a que se estudie si las universidades públicas pueden considerarse órganos constitucionales autónomos, aun y cuando no exista algún precepto constitucional que la regule como tal. Es decir, que con base a sus "características particulares", podría ser precedente la controversia constitucional.

Este y otros argumentos no convencieron a López Dayan, que no vaciló declarar infundados los agravios presumidos por la UASLP.

Consideró correctos los argumentos de su colega y los hizo suyos, al insistir en que la UASLP no es un órgano constitucional autónomo

Y hasta se dio el lujo de exhibir una maniobra de la UASLP, que en el texto del recurso de reclamación pretendió colar como agravio que el IFSE invadía atribuciones de su Órgano Interno de Control, a lo que el ministro respondió que era inoperante pues esa era la materia de la controversia constitucional... que la universidad estaba impedida a presentar.

Al final, el magistrado propuso desechar el recurso de reclamación con los mismos argumentos que uso Lenia Batres para desechar la controversia: la UASLP no tiene atribuciones para presentarla.

Quedó claro que esa vía estaba cerrada. ¿Cuál fue el siguiente paso de la UASLP? Repetir la medida.

En junio de este año, la universidad presentó una nueva controversia constitucional, la 178/2025, ahora directamente contra el IFSE y el Congreso por el mismo acto que el anterior, el intento de fiscalizar sus recursos autogenerados.

Ahora le tocaba el turno de analizarla a la magistrada Loretta Ortiz Ahlf, que expuso su fallo el 14 de agosto pasado.

A la jurista le tomó 9 páginas argumentar su decisión: de nuevo, considerar improcedente la demanda y desecharla. Y, otra vez, con el mismo la UASLP no tiene facultades para presentar una controversia constitucional.

Aún con un marcador de 3-0 en contra de la Corte, la universidad persiste en la estrategia fallida. Al darse a conocer el nuevo revés, Urenda Navarro anunció en una entrevista que dio al portal Astrolabio que presentaría, de nueva cuenta, un recurso de reclamación al insistir en que las universidades públicas son órganos constitucionales autónomos.

Locura, dice la popular sentencia, es insistir en hacer lo mismo una y otra vez, esperando resultados diferentes. Parece que la UASLP está atrapada en un "loop" del fracaso jurídico del cual no puede salir.

Retorno fantasmal

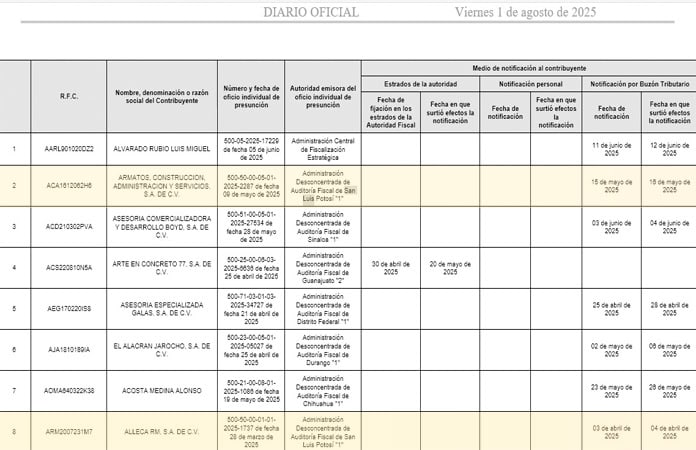

El pasado 1 de agosto, la Secretaría de Hacienda y Crédito Público, a través del Servicio de Administración Tributaria, publicó en el Diario Oficial de la Federación el oficio 500-05-2025-20012 el listado global de presunción de contribuyente que se ubicaron en el supuesto previsto en el artículo 69-B, párrafo primero del Código Fiscal de la Federación.

Dicho precepto establece que "cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes".

Técnicamente, se les denominan como Empresas que Facturan Operaciones Simuladas (EFOS), pero se han ganado el popular apelativo de empresas fantasma, las compañías creadas no para producir algo u ofrecer algún servicio, sino para simular operaciones en las que el dinero que involucran nunca va a parar a donde supuestamente se declara.

Y en esa edición de la lista, aparecieron dos empresas potosinas. Hace tiempo que no ocurría.

En San Luis Potosí el uso de empresas fantasma por parte de instancias públicas para realizar maniobras sospechosas de corrupción no es cosa nueva.

De penosa fama son las maniobras que diversas legislaturas locales realizaron para desviar miles de millones de pesos de las infames partidas de asistencia social, presentadas para favorecer a la ciudadanía vulnerable, pero que en realidad se canalizaron a destinos desconocidos mediante pagos hechos a decenas de empresas inexistentes.

Igual sucedió con recursos destinados a capacitación y otras partidas que en realidad eran beneficios económicos usados a discreción por diputados locales, algunos de los cuales siguen hoy en activo, con diversos cargos públicos.

Tampoco fueron ajenas dependencias del sector salud. En el infame periodo de Mónica Rangel, la Secretaría de Salud se dio vuelo adquiriendo de empresas de sospechosa existencia equipo médico, insumos y medicinas. Incluso hizo negocios con vacunas contra el Covid durante la pandemia.

El Hospital Central Ignacio Morones Prieto, por su parte, hizo lo mismo con la compra de medicamentos contra el cáncer, algunos de los cuales estaban adulterados o falsos.

El listado incluye, en el pasado reciente, la Secretaría de Turismo, la alcaldía de la capital y las de otros municipios también las han utilizado. En el ámbito federal, una reciente publicación del portal Quinto Elemento Lab sobre el uso en dos décadas de empresas fantasma, ubicó el uso de éstas por parte del IMSS, la Secretaría de Infraestructura, Comunicaciones y Transportes y la Comisión Federal de Electricidad.

En suma, ningún nivel de gobierno ha estado ajeno a la utilización de este sospechoso método para disponer del erario.

Pero pasó algo de tiempo antes de que volvieran a surgir. Es improbable que la práctica se haya erradicado. Más bien, pareciera que disminuyó el interés por detectarlas o quienes participaban del negocio aprendieron a ser más discretos.

Y es que se trata de un negocio demasiado jugoso para abandonarlo. En la citada obra de Quinto Elemento Lab, "Fantasmas del Erario", se señala que en los últimos 20 años, autoridades de todos los colores partidistas en prácticamente el país completo destinaron 11 mil 492 millones de pesos a estas empresas. Además de esa suma, el daño al erario se amplifica porque el SAT deja de percibir otros 7 mil 239 millones en ese periodo.

Volviendo al oficio del 1 de agosto, el SAT reportó a 123 empresas que emitieron comprobantes fiscales sin contar con los activos, personal, infraestructura o capacidad material para prestar servicios o producir, comercializar o entregar los bienes establecidos en los comprobantes emitidos.

El reporte señala que las empresas listadas fueron notificadas y arrancaba el proceso para aclarar su situación. En caso de que pudieran.

El objeto de la lista, explica el SAT, es para que los posibles clientes, autoridades, sobre todo, se abstuvieran de hacer negocios con las empresas.

De los 123 contribuyentes, aparecieron dos potosinas.

La primera es Armatos Construcción, Administración y Servicio SA de CV. De acuerdo al Registro Público de la Propiedad, la empresa fue creada e inscrita en 2017, con objetos sociales relacionados con la construcción, ingeniería civil y perforación de pozos.

Dos socios aparecen en el acta constitutiva: María Patricia Juárez Martínez y Sergio Juárez Martínez. Y el domicilio registrado es la calle Molino de Huanuco 486, en Los Molinos. Sin embargo, un padrón de proveedores de la Secretaría de Desarrollo Urbano, Vivienda y Obra Pública de 2019, en la pasada administración, registraba a la empresa en la calle Comonfort 1013, en esta capital.

No se pudieron encontrar contratos de dependencias estatales con la empresa, pero sí hay presencia de ella en el ya mencionado padrón de proveedores de la Seduvop de 2019.

En 2021, la cuenta pública del Consejo Estatal Electoral y de Participación Ciudadana (Ceepac) consiga a la empresa entre sus acreedores, con una cuenta de tres mil 018 pesos. No hay datos si la instancia electoral pagó alguna otra cantidad.

El accionista Sergio Juárez, como particular, aparece como beneficiario de un pago de la SEGE de 139 mil 950 pesos por mantenimiento de mobiliario de oficina.

La segunda empresa es Alleca RM Sa de CV, constituida el 29 de julio de 2020 por Jesús Acosta Domínguez y por José Alberto Martínez Reyes.

La dirección que aparece en un padrón de proveedores estatal marca el domicilio en la calle Víctor Cervera Pacheco 3291, en la Rivas Guillén de Soledad

Su objeto social es el de tratamiento de desechos de aluminio, papel y manejo de maquinaría y la construcción.

Esta empresa tiene más actividad. En mayo de 2023, vendió al Implan capitalino consumibles por 26 mil 801 pesos.

También forma parte del padrón de proveedores del comité estatal de Morena, al menos durante febrero de 2023.

En comparación de las empresas fantasma del pasado, que devoraron millones de pesos de las dependencias potosinas que las utilizaron, estas dos citadas tienen contratos mucho menos jugosos.

Pero habrá que estar alerta a si esto es una aparición aislada o si se está gestando un resurgimiento de una de las peores prácticas del servicio público potosino.

no te pierdas estas noticias